Tetralog APIs – Passende Bausteine für Ihr Projekt

Binden Sie ausgewählte Funktionen der tetralog Lösungen als separate Bausteine in Ihre bestehende oder geplante Software ein. So ersparen Sie sich eigene Entwicklungskosten sowie die laufende Wartung, und kaufen nur die Funktionen die Sie wirklich benötigen.

Für interne Anwendungen, Business-Apps, Fintec-Portale, u.v.m.

Direkt bei Ihnen Implementiert, oder per WebService

Einfache Ansprache über gängige Schnittstellen und Middleware

Als reiner Service, als Applet, mit Widget, oder in sonstigen Formaten

Beispiele vorhandener APIs

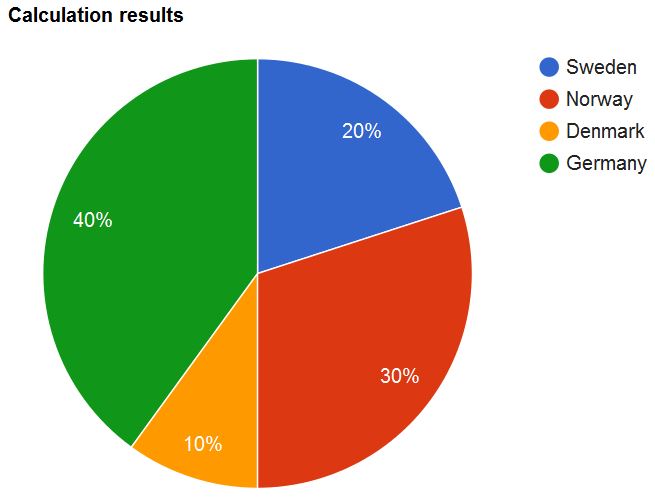

Ermittlung von Anteilsverteilungen für definierte Kategorien. Beispielweise nach Assetklasse, Regionen, Währungen, Instrumenttypen, etc.

Eingabeparameter:Je Element:

– Wert

– Kategorie

Ausgabeparameter:

Je Kategorie:

– Anteil

Beispieldarstellung/Widget

Modifikation einer Performance um eine Inflation- und Steuerangabe.

Eingabeparameter:– Performance(%)

– Inflation(%)

– Steuer(%)

Ausgabeparameter:

– Perf. nach Steuer

– Perf. nach Inflation

– Perf. nach Infl.+Steuer.

Beispieldarstellung/Widget

Derzeit ist keine Beispieldarstellung verfügbar.

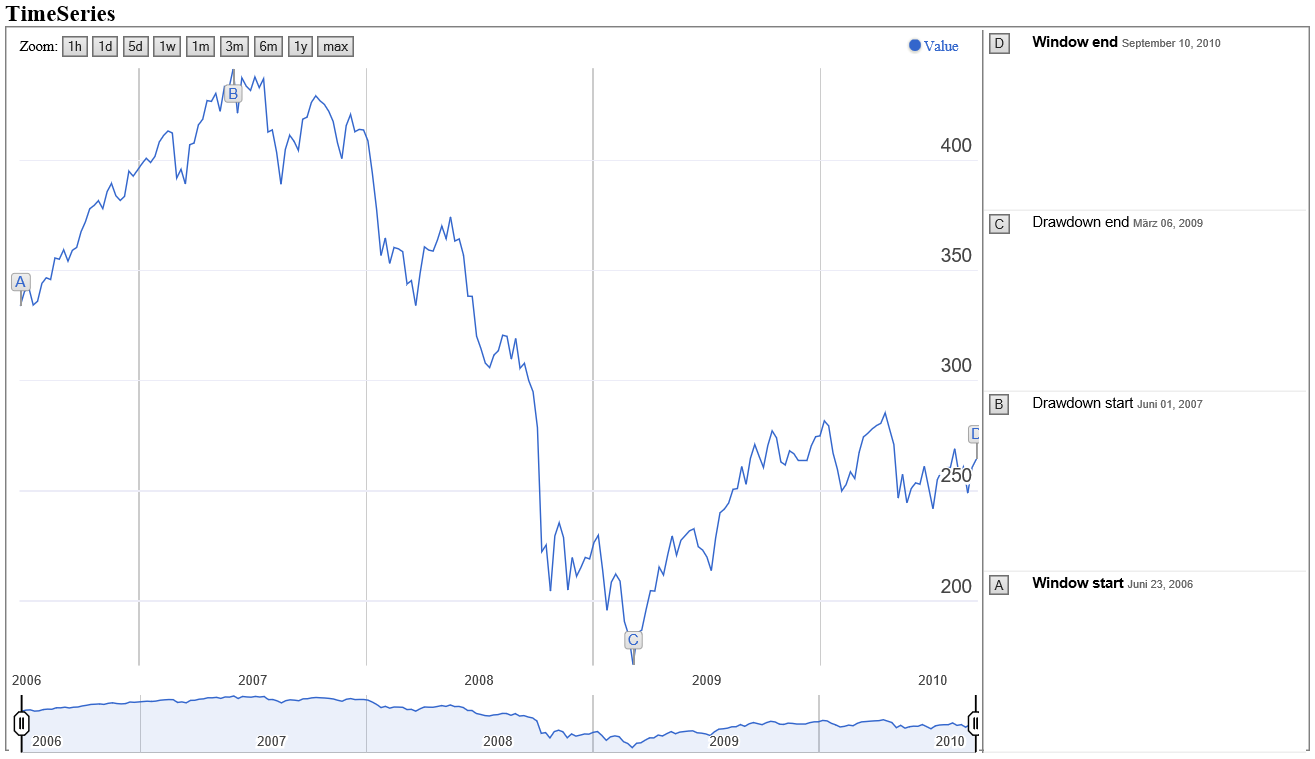

Ermittlung diverser Kennzahlen aus einer Preisreihe für ein Wertpapier oder Portfolio.

Eingabeparameter:– Preisreihe

– Startdatum

– Enddatum

– Schwankungsfenster

Ausgabeparameter:

– Volatilität

– Höchststände

– Tiefststände

– Max.Verlustperiode

– u.v.m.

Beispieldarstellung/Widget

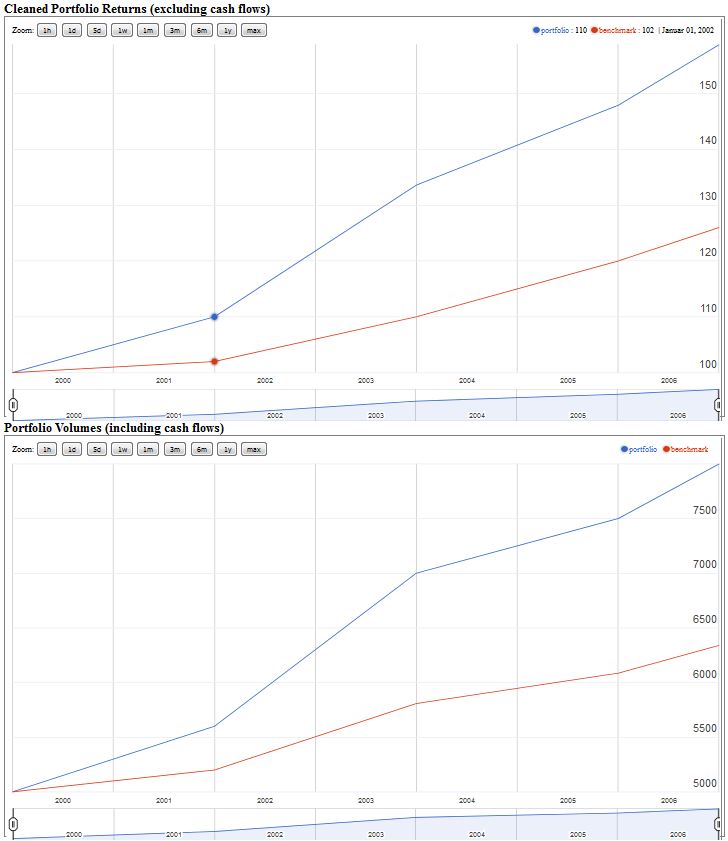

Messung der Vermögensentwicklung unter Berücksichtigung der Zeitpunkte und Höhe aller Zahlungsströme.

Eingabeparameter:– Kontoaktivitäten

– Kontosalden

– Benchmark

Ausgabeparameter:

– Gesamteinlagen

– Gesamtentnahmen

– Rendite(%)

– Rendite

Beispieldarstellung/Widget

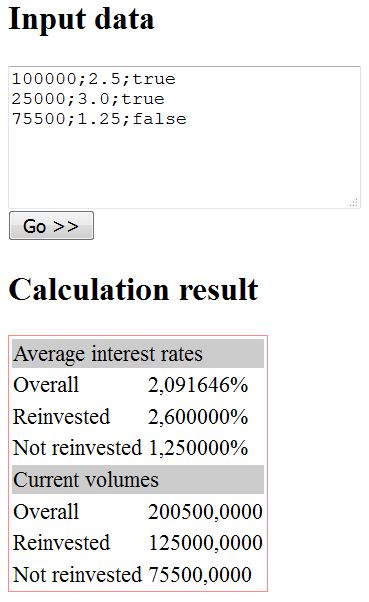

Ermittlung durchschnittlicher Zinsraten aus einer Menge von Anlagepositionen, separiert nach Reinvestition.

Eingabeparameter:Je Posten:

– Anlagevolumen

– Zins

– Reinvest(Flag)

Ausgabeparameter:

– Zinsschnitt Gesamt

– Zinsschnitt Reinvest

– Zinsschnitt NonReinvest

– Volumen Gesamty

– Volumen Reinvest

– Volumen NonReinvest

Beispieldarstellung/Widget

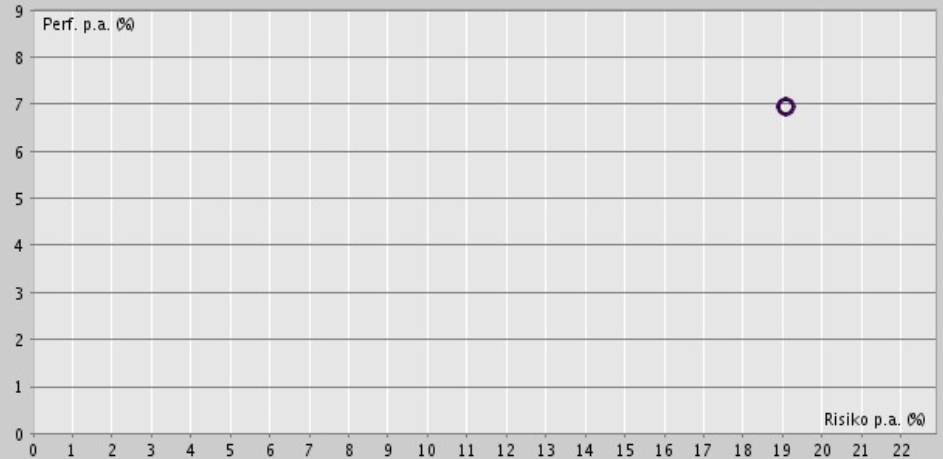

Ermittlung des ganzheitlichen Risikos (Berücksichtigung der Diversifikation) sowie der gemittelten Performance, für eine gewichtete Menge von Anlagepositionen.

Eingabeparameter:Je Portfolioposition:

– Preisreihe

– Portfolioanteil

– Performance

Ausgabeparameter:

– Ganzheitliches Risiko

– Mittlere Pertformance

Beispieldarstellung/Widget

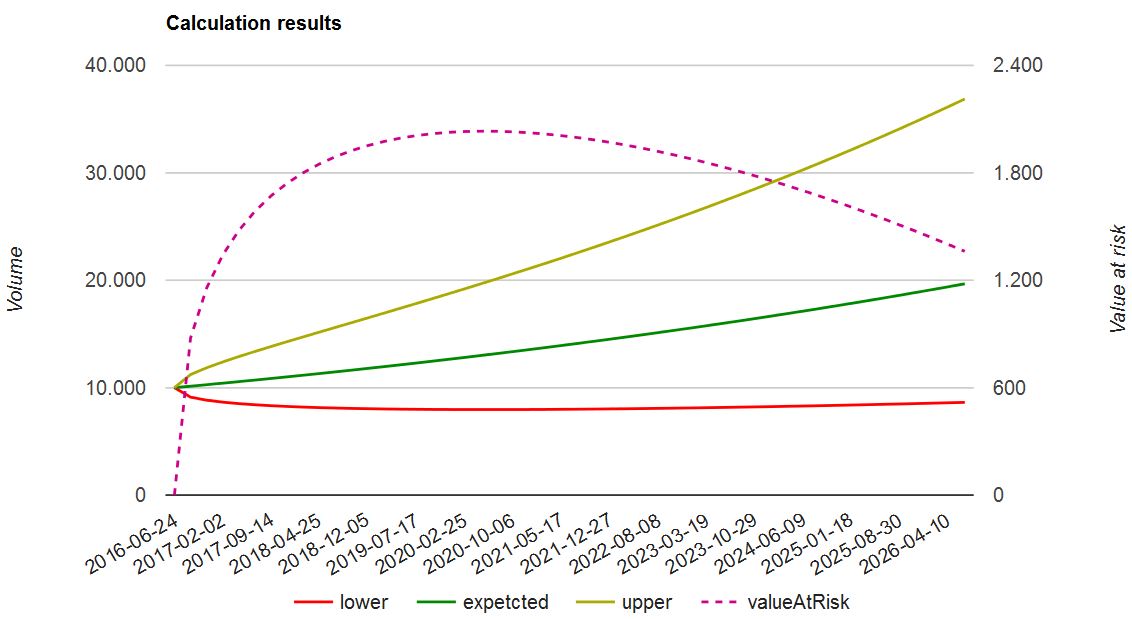

Ermittlung der Verlusthöhe innerhalb eines gegebenen Zeitraums gemäß einer gegebenen Wahrscheinlichkeit.

Eingabeparameter:– Risikoerwartung

– Performanceerwartung

– Konfidenzinterval

– Anlagehorizont

– Anlagebetrag

– Startdatum

– Rechenpunkte/Stichtage

Ausgabeparameter:

Je Datum/Stichtag:

– Untere Werterwartung

– Mittlere Werterwartung

– Obere Werterwartung

– Value at Risk

Beispieldarstellung/Widget

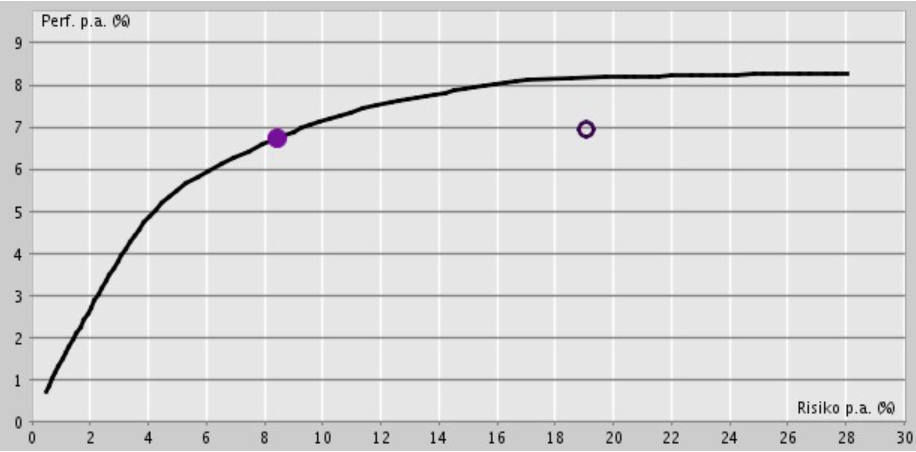

Ermittlung von effizienten Portfolios aus einer definierte Menge von Anlagepositionen. Für jedes konstruierbare Gesamtrisiko wird das Portfolio mit der höchstmöglichen Renditeerwartung ausgewiesen.

Eingabeparameter:– Rechenpunkte/Portfolios

Je Portfolioposition:

– Preisreihe

– Performance

Ausgabeparameter:

Je Portfolio:

– Risiko/Rendite

Je Portfolioposition:

– Portfolioanteil

Beispieldarstellung/Widget

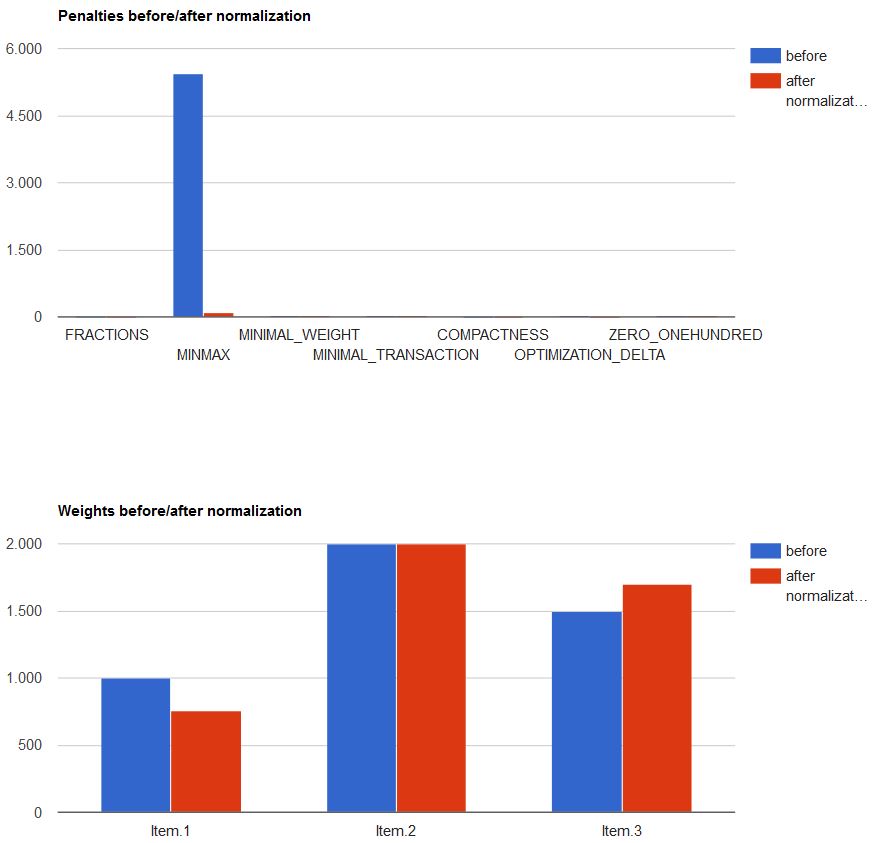

Bereinigt ein Optimierungsergebnis auf Basis einer Energiefunktion. Die Höhe von Abweichungen für definierte Zielstrukturen, wie beispielsweise Mindestpositionsgrößen, Mindesttransaktionsgrößen, Dezimalstellenrundungen, Anteilsgewichtungen, etc., erhalten in einem iterativen Prozess der Neugewichtung eine entsprechende Behandlung. Das Ergebnis liefert eine neue Portfoliostruktur, und somit neue Risiko/Performance-Werte.

Eingabeparameter:– MinimumOrder

– MinimumPosition

– CompactnessFactor

– Fractions

– FractionsAllRestricted

– OptimumFactor

– AssetclassFactor

– Assetclass

– ZeroOne

– CustomMinMax

– CustomMinMaxFactor

– MaxNumberOfSteps

Ausgabeparameter:

– Portfoliostruktur

– Risiko/Rendite

Beispieldarstellung/Widget

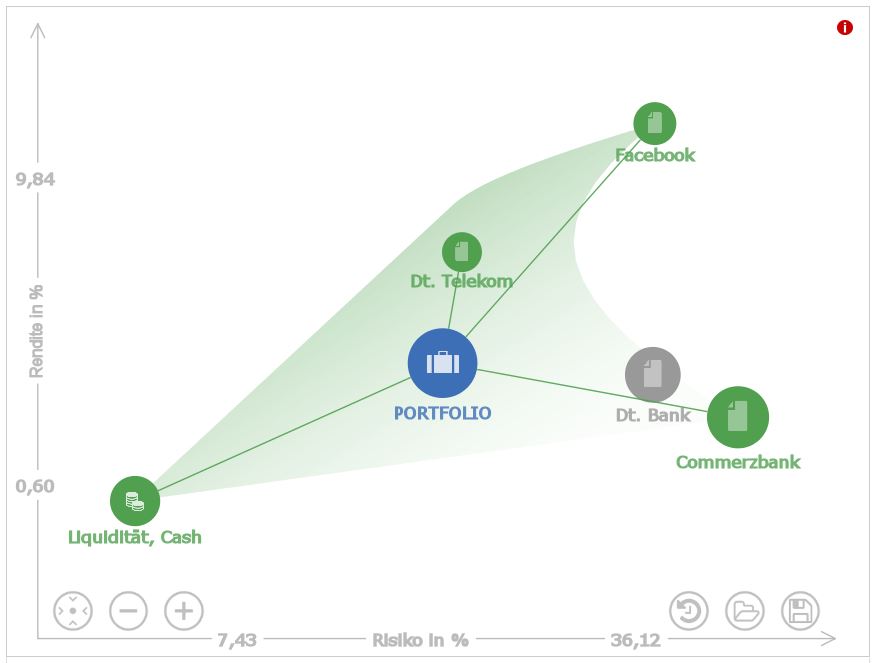

Ermittlung der vollstängigen Konstruktionsgrenze im Risiko/Rendite-Diagramm aus einer definierte Menge von Anlagepositionen. Neben der bekannten Effizienzgrenze wird somit auch der „ineffiziente Rand“ ermittelt. In der jeweils entstehenden Fläche kann sodann für jede Risiko/Rendite-Kombination das entsprechende Portfolio ermittelt werden. Das Verfahren ist für Benutzeroberflächen geeignet, die dem Anwender eine vollständige „Portfoliobewegung“ innerhalb der gegebenen Konstruktionsmöglichkeiten erlauben sollen.

Eingabeparameter:– Optimierungsanfrage

– Normalisierungsset

– Zielrisiko

– Zielrendite

Ausgabeparameter:

– Risiko/Rendite Grenzpunkte

– Zielportfolio

Beispieldarstellung/Widget

Mächtiger quantitativer Schätzalgorithmus für eine standardisierte Ermittlung von fairen Renditeerwartungen über alle Wertpapiertypen hinweg. Kann mehrere Parameter berücksichtigen, wie beispielweise Risikoprämien, historische Renditen, eine globale Marktmeinung, Zins- und Währungskomponenten, harte Grenzen, Assetklassen-Modifikatoren, u.v.m..

Eingabeparameter:

Ausgabeparameter:

Beispieldarstellung/Widget

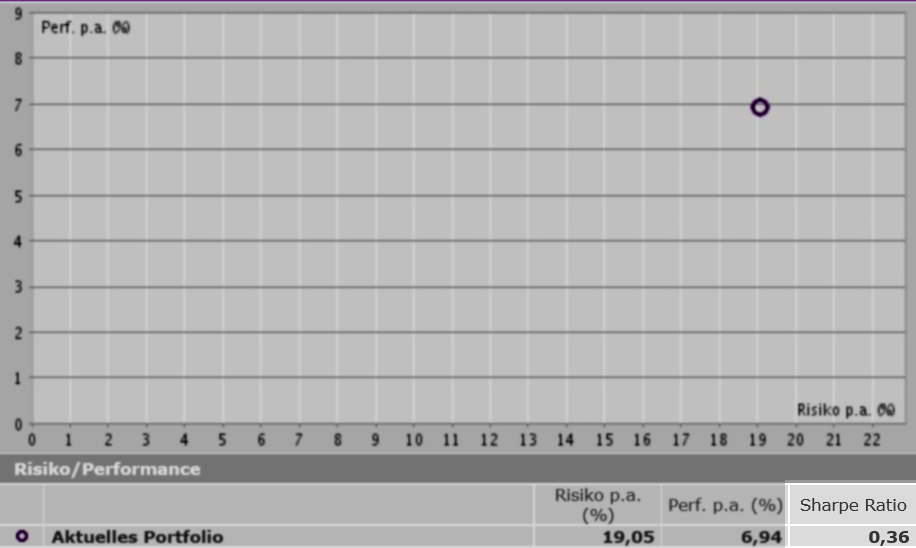

Betrachtung der Überrendite (Rendite über dem risikofreien Zins) im Verhältnis zum Risiko. Unter anderem ist damit ein Vergleich von Anlagen möglich.

Eingabeparameter:– Basiszins

– Rendite

– Risiko

Ausgabeparameter:

– Sharp Ratio

Beispieldarstellung/Widget

Die Rückzahlungsrendite ist die Effektivverzinsung eines Wertpapiers, wenn es bis zur Fälligkeit gehalten wird. Für festverzinsliche Wertpapiere wird diese Information in der Regel von Datenprovidern laufend bereitgestellt. Die API sorgt für eine manuelle Berechnung, falls die Angabe temporär nicht verfügbar ist.

Eingabeparameter:– Originalpreis

– Stichtag

– Fälligkeit

Optional:

– Zinscoupon

– Coupons/Jahr

– Rückzahlung

Ausgabeparameter:

– Coupon

– Restlaufzeit

– Rückzahlungsrendite

Beispieldarstellung/Widget

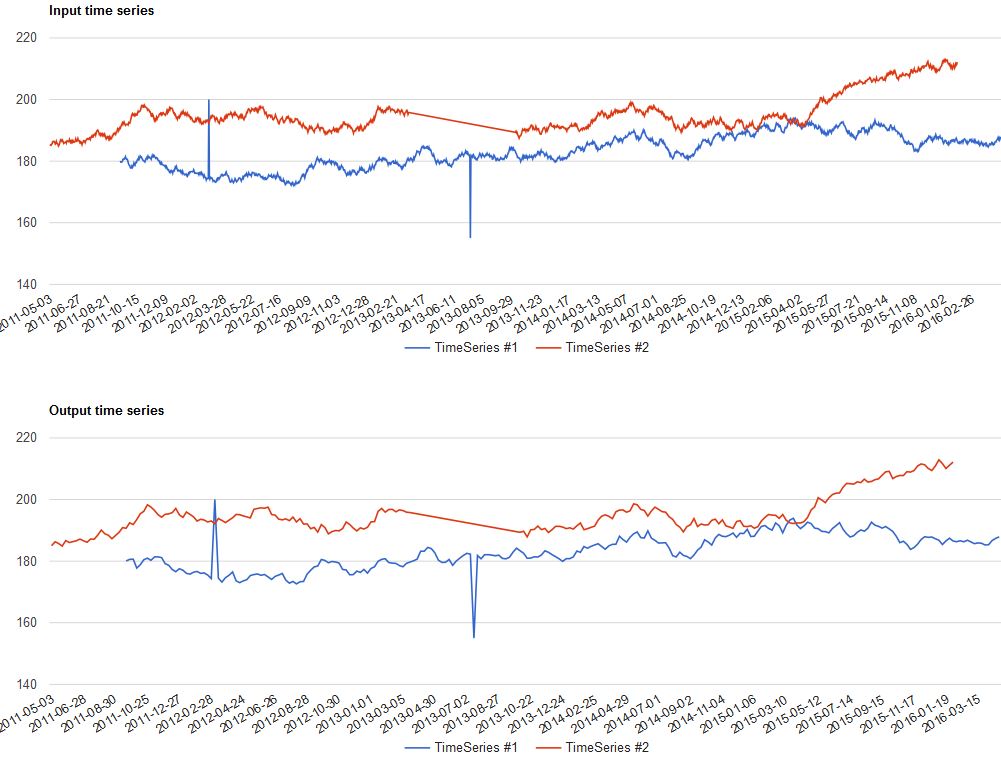

Sorgt für eine gleichmäßige Verjüngung der Datenpunkte für Preisreihen, um die Datenmenge zu reduzieren. Dabei behält jede Preisreihe ihren individuellen Schwankungscharakter. Das Verfahren ist vor allem für eine zügige Anzeige langer Preishistorien auf mobilen Endgeräten nützlich.

Eingabeparameter:– Preisreihe(n)

– Datenpunkt per Intervall

– Intervall

– Bevorzugter Nachbarpunkt

– Minimum Extrem

– Minimum Extrem

– Stellenlimit

Ausgabeparameter:

– Reduzierte Preisreihe(n)

Beispieldarstellung/Widget

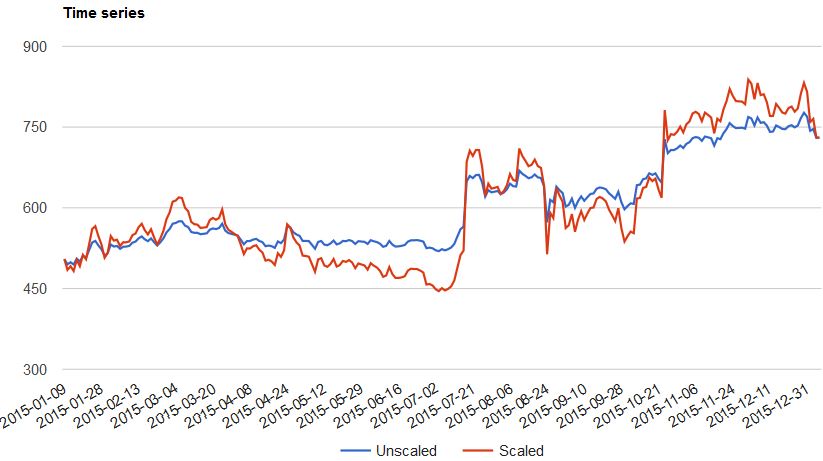

Modifiziert die Volatilität einer Preisreihe um einen gewünschten Faktor. Die urspüngliche Performance bleibt dabei erhalten. Das Verfahren wird beispielsweise eingesetzt um einen Index im Rahmen einer Modellrechnung auf eine bestimmte Vola zu bringen, oder um eine Anlageposition mit einer vorgegebenen Risikoerwartung auszustatten.

Eingabeparameter:– Preisreihe

– Skalierungsfaktor

Ausgabeparameter:

– Modifizierte Preisreihe

Beispieldarstellung/Widget

Erweitert eine Preisreihe um fehlende Stichtage. Das Verfahren wird vor allem eingesetzt, um eine festgelegte Stichtag-Systematik bei der Verarbeitung und Analyse im laufenden Betrieb sicherzustellen. Vor allem werden damit einmalige temporäte Lieferfehler, welche unvorhergesehende Preislücken verursachen würden, gelöst. Zudem könnte damit eine Behandlung von Preisreihen stattfinden, die grundsätzlich keine tägliche Preisfeststellung besitzen.

Eingabeparameter:

Ausgabeparameter:

Beispieldarstellung/Widget

Derzeit ist keine Grafik verfügbar.

Derzeit ist keine Beschreibung verfügbar.

Eingabeparameter:

Ausgabeparameter:

Beispieldarstellung/Widget

Derzeit ist keine Grafik verfügbar.

Erstellt eine Indexpreisreihe aus einer Anzahl gewichteter Preisreihen. Dabei kann wahlweise klassisch von einem Startdatum aus gerechnet werden (100 Punkte zu Beginn), oder zu einem Enddatum hin (100 Punkte am Ende). Alternativ ist es möglich, an jedem Betrachtungsstichtag eine Neugewichtung auf die urspüngliche Verteilung zu bewirken (dann ebenfalls 100 Punkte zu Beginn).

Eingabeparameter:– Preisreihe(n)

– Gewichtung

– Rebalancinginterval

Ausgabeparameter:

– Indexpreisreihe

Beispieldarstellung/Widget

Derzeit ist keine Grafik verfügbar.

Einige unserer Komponenten verarbeiten aktuelle Marktdaten und Preisinformationen (z. B. Wertpapierkurse oder Währungswechselkurse).

Auf Wunsch liefern wir Ihnen den passenden

Datenservice direkt zu.

Nutzen Sie unsere Komponenten für Ihr Projekt

Nennen Sie uns konkrete Erweiterungswünsche für Ihre vorhandenen oder geplanten Softwaretools, oder lassen Sie uns einen unverbindlichen Blick darauf werfen. Unser Expertenteam präsentiert Ihnen gerne einen Lösungspool in Verbindung mit zusätzlichen Anregungen und Möglichkeiten.